Räknar du med att göra vinst i år?

Majoriteten av alla anställda i Sverige har tjänstepension, antingen via kollektivavtal eller via egna tjänstepensionsavtal. Lite annorlunda är...

8 min read

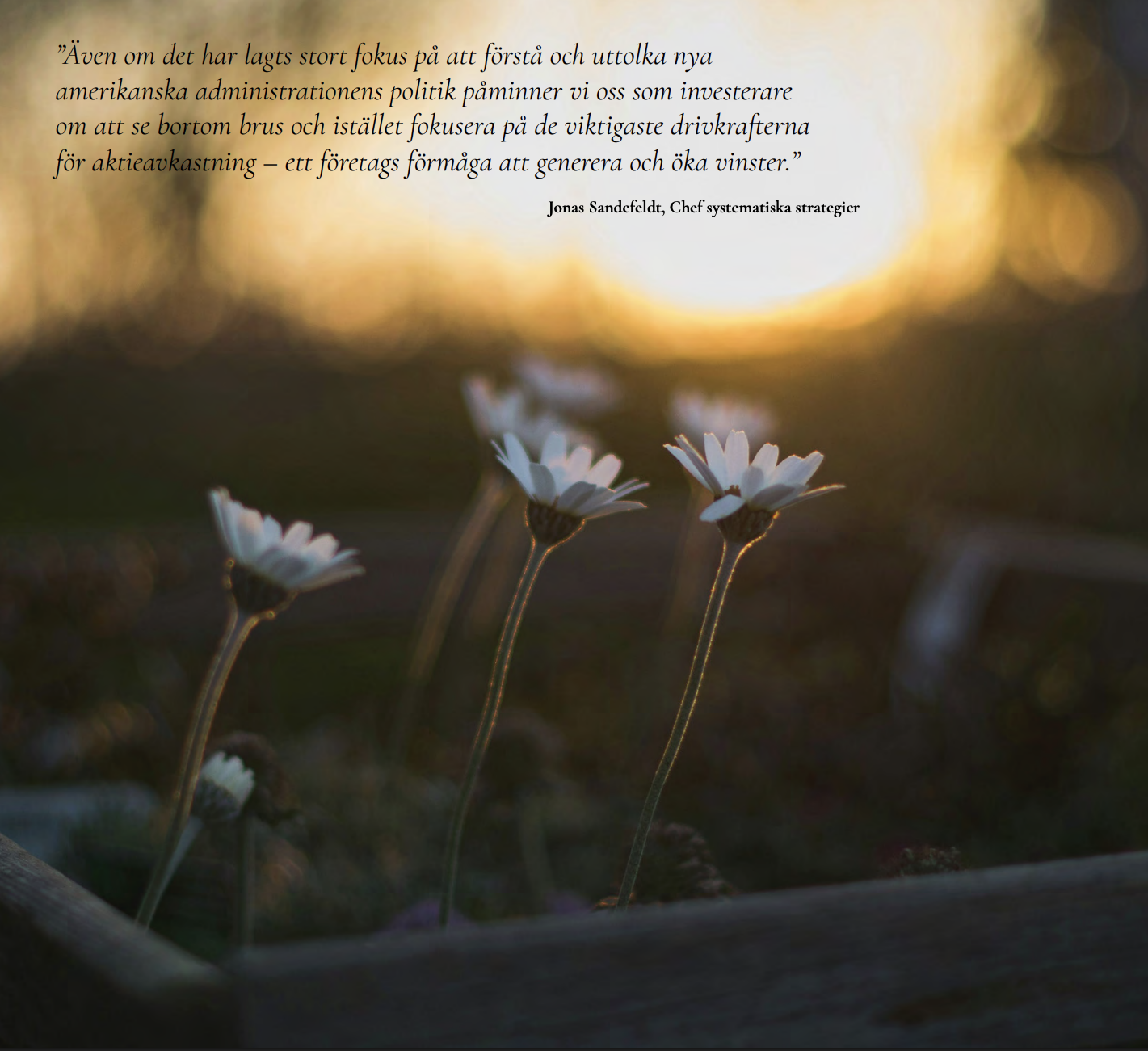

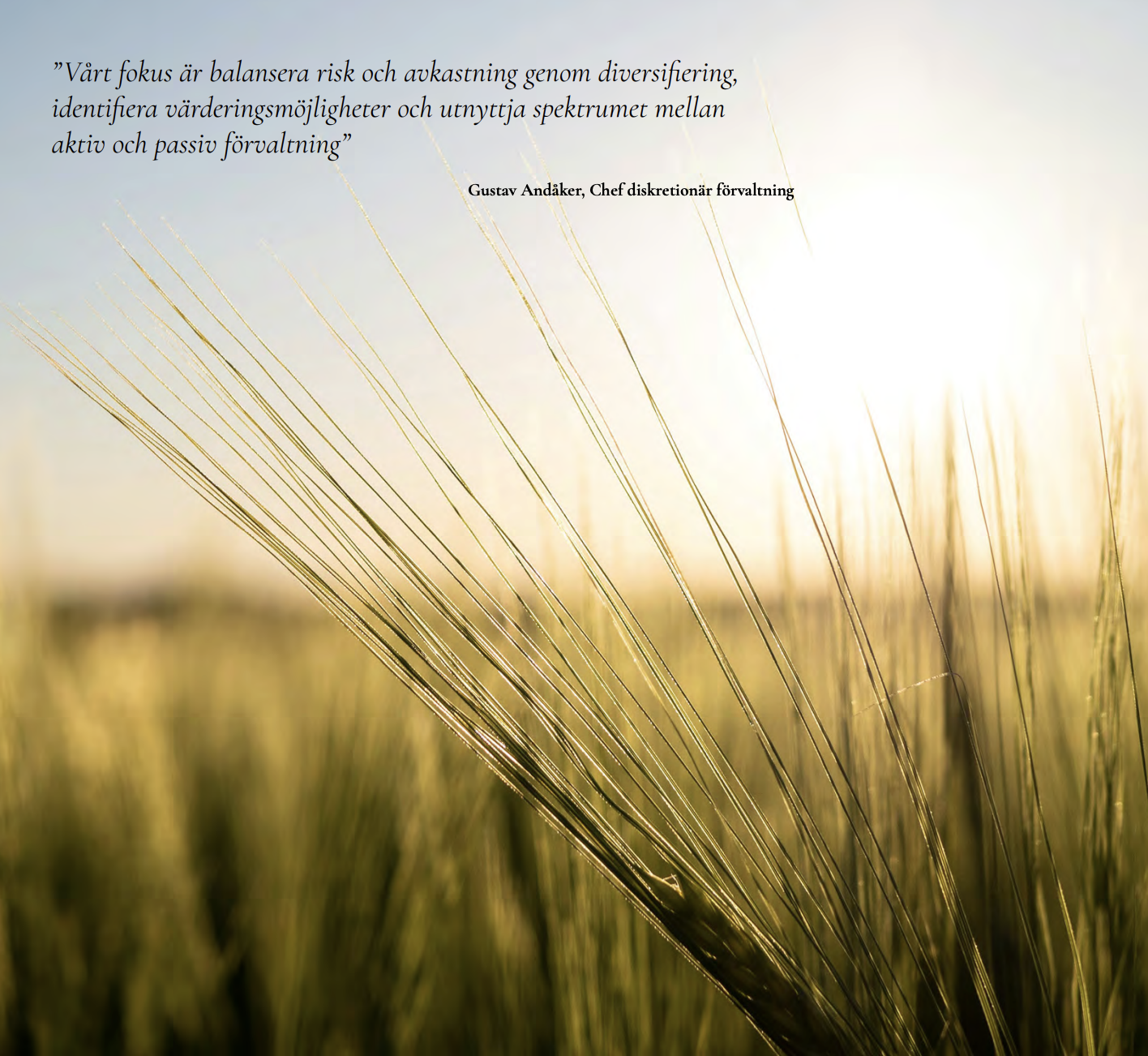

Europa gynnas även av penningpolitisk lättnad. ECB har sänkt räntorna i takt med avtagande inflationstryck, vilket fortsatt stödjer kreditgivningen till både hushåll och företag. På hemmaplan ser återhämtningen ut att fortsätta. Hushållens köpkraft stärks bland annat tack vare skattesänkningar och en sänkt matmoms. Ökade försvarssatsningar ökar den offentliga konsumtionen och leder tillinvesteringar i infrastruktur och teknikbolag. Ekonomerna på Handelsbanken gör bedömningen att bostadspriserna vänder upp och ökar med 6 procent under 2026, samt att arbetsmarknaden stärks vilket ger närmare 50 000 fler på arbetsmarknaden i slutet av året. I Asien bidrar fortsatt expansiv politik i Japan till global likviditet, medan Kina visar tecken på stabilisering. Framsteg inom artificiell intelligens, förbättrat börssentiment och stabilare bostadsmarknad talar för gradvis stärkt förtroende bland hushåll och företag. Sammantaget talar kombinationen av kraftfull finans- och penningpolitisk stimulans för att den globala tillväxten återhämtar sig och breddas regionalt under 2026. Även om det har lagts stort fokus på att förstå och uttolka nya amerikanska administrationens politik påminner vi oss som investerare om att se bortom brus och istället fokusera på de viktigaste drivkrafterna för aktieavkastning– ett företags förmåga att generera och öka vinster. Politiska och ekonomiska faktorer kommer fortsatt att påverka marknaderna under det kommande året. Mot denna bakgrund förblir vårt fokus att balansera risk och avkastning genom diversifiering, identifiera värderingsmöjligheter och utnyttja spektrumet mellan aktiv och passiv förvaltning för att hantera osäkerhet och identifiera potentiella tillväxtområden. I valet mellan tillgångsslag blir nyckelfrågorna den ekonomiska tillväxten de närmaste åren och ränteutvecklingen mot bakgrund av den ekonomiska utvecklingen. Vi förespråkar som vanligt en god diversifiering och att man anpassar risk i förhållande till personliga förutsättningar.

Stockholm och Göteborg den 7 januari 2026

Gustav Andåker, Ola Björkmo, Fredrik Carlsson, Magnus Dahlgren, Martin Norén, Jonas Sandefeldt

DETTA MATERIAL HAR upprättats av Meriti Capital AB och innehåller allmän marknadsinformation. Meriti Capital AB står under tillsyn av Finansinspektionen. Detta dokument utgör Meriti Capitals allmänna uppfattningar och ska inte betraktas som personlig investeringsrådgivning, skatterådgivning eller som en återspegling av investeringsresultat. Meriti Capitals uppfattningar kan närsomhelst komma att ändras baserat på nya uppgifter, analyser eller överväganden. Ingenting här i är avsett som en rekommendation eller marknadsprognos. Avsikten är snarare att belysa tänkbara marknadsscenarier. Nuvarande och framtida marknadsförhållanden kan skilja sig avsevärt från de som beskrivs här i. Dessutom ges inga garantier vad gäller tillförlitligheten av materialets illustrationer. Investeringar på finansmarknaderna innebär risk för förlust, och det finns ingen garanti för att hela eller delar av det investerade kapitalet kommer att återbetalas. Tidigare resultat utgör ingen garanti för eller tillförlitlig indikation på framtida resultat. Investeringarnas värde och genererade inkomster kommer att variera med globala finansmarknader och internationella valutakurser. Varken redan framtagna marknadsscenarier eller i framtiden framtagna marknadsscenarier påstås vara lika tillförlitliga som andra aktörers analyser. Meriti Capital garanterar inte heller att någon viss investeringsstrategi eller tillgångsfördelning ger högre riskjusterad avkastning än andra aktörers strategier och tillgångsfördelningar. En investerare som överväger att investera i någon fond bör först noggrant läsa fondens faktablad, teckningsdokumentation och informationsbroschyr innehållande fondbestämmelserna. Att placera i fonder innebär en risk. Det finns inga garantier att en investering i en fond inte kan leda till förlust. Detta gäller även vid en i övrigt positiv utveckling på de finansiella marknaderna. Historisk avkastning är ingen garanti för framtida avkastning. De medel som placeras i en fond kan såväl öka som minska i värde och det är inte säkert att den som investerar i fonden återfår hela det insatta kapitalet. För mer information vänligen besök www.meriticapital.se

Majoriteten av alla anställda i Sverige har tjänstepension, antingen via kollektivavtal eller via egna tjänstepensionsavtal. Lite annorlunda är...

Att planera sin pension har aldrig varit viktigare – eller mer komplicerat. Med förändrade riktåldrar, stigande livslängd och en förändrad...

2 min read

Så kan du tänka när börsen svänger Den senaste tidens volatilitet på börsen har skapat en stor oro för många investerare. För att enklare lära sig...